Approfondimenti

“Banche sempre più distanti”

Avv. Tanza (Adusbef): “Alla tradizionale distanza operativa tra banca e clienti, si è aggiunta quella funzionale tra centi decisionali e locali”

Le banche sono sempre più nell’occhio del ciclone: anatocismo, swap e prodotti finanziari altamente rischiosi, usura bancaria, ombre di fallimento e risparmi dei creditori a rischio. Ne consegue che il rapporto di fiducia tra cittadini, imprenditori e banche sia ridotto ai minimi termini. Abbiamo voluto parlare di questi argomenti con l’avv. Antonio Tanza, presidente provinciale dell’Associazione Difesa Utenti Servizi Bancari Finanziari Postali e Assicurativi e, curiosa coincidenza, dal 1996, anno di nascita de “il Gallo”, vicepresidente nazionale sempre dell’Adusbef.

Il 2016 per lei è il ventesimo anno da vice presidente vicario dell’Adusbef. In tutti questi anni come è cambiato il ruolo delle banche?

“Sicuramente negli ultimi il processo di globalizzazione ha comportato anche un’evoluzione del sistema bancario. È evidente che oggi assistiamo allo sviluppo del concetto di “distanza”: non c’è più solo la distanza tradizionale tra banca e clienti, che è la distanza operativa, ma anche alla distanza funzionale tra centri decisionali delle banche e i centri locali. È cambiata sicuramente la geografia del sistema bancario: le decisioni vengono prese in Europa.

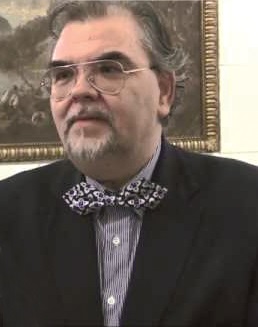

L’avvocato Tanza

Basta far riferimento al ruolo svolto dalla BCE: dal novembre del 2014 la BCE ha assunto i compiti di supervisione bancaria per le banche dell’area dell’Euro, che esercita nell’ambito nel meccanismo unico di vigilanza. Il trasferimento di responsabilità di vigilanza dalle autorità nazionali alla BCE è stato totale: la BCE ha tutti gli strumenti di vigilanza di cui dispongono le autorità nazionali; ha piena responsabilità per tutte le banche che hanno una significatività sistemica ed anche la possibilità di richiamare sotto la propria responsabilità le banche più piccole, nel caso in cui queste generino potenziali problemi di dimensioni europee. È ancora indiscutibile il ruolo che la Banca centrale ha avuto nella risoluzione della crisi di alcuni stati membri (basti pensare alla Grecia). All’evoluzione di ruolo della BCE occasionata dalla crisi non si può ancora mettere la parola fine, perché la crisi non è purtroppo conclusa. Staremo a vedere!”.

Il rapporto di fiducia tra cittadini, imprenditori e banche è irrimediabilmente incrinato? Anatocismo, usura, decreti salva banche hanno portato il gradimento ai minimi termini…

“La fiducia è fortemente compromessa anche dagli ultimissimi eventi. Siamo di fronte ad un dissesto finanziario del sistema, non solo per le “perdite” in termini di risparmi persi e di capitali non restituiti, ma soprattutto perché si è verificato l’estremo logoramento della relazione di fiducia tra banche e clienti, che avrà bisogno di tempo per ricostruirsi. È palese, infatti, una certa stanchezza ed una certa sfiducia da parte della clientela, stanchezza e sfiducia che si sta traducendo, nel tempo, in una crisi di rigetto e in una avversione verso le banche. Sarebbe opportuno costruire una nuova dimensione di correttezza reciproca tra banche e risparmiatori, si dovrebbe riuscire a recuperare una forma di rispetto del cliente-risparmiatore, in quanto persona”.

Tanti piccoli e medi imprenditori lamentano un atteggiamento di chiusura nei loro confronti dopo tanti anni nei quali hanno foraggiato le banche. Ma la BCE non aveva irrorato 139 mld di euro alle banche italiane proprio per le imprese?

“La banca centrale finora ha iniettato mille miliardi di euro nel sistema bancario. In particolare Unicredit ha chiesto poco meno di 12,5 miliardi di euro, Ubi 6 miliardi, Mediobanca e Banco Popolare 3,5 miliardi, Intesa Sanpaolo 24 miliardi e Mps tra 7 e 10 miliardi. Di fatto certamente restano i dubbi su come saranno usati questi soldi: se verso le aziende e le famiglie oppure no.

Del resto, anche in passato, le Banche hanno preferito investire il denaro preso in prestito all’1% dalla Bce in Btp o Bonos dai rendimenti più allettanti, invece di allargare le maglie dei finanziamenti e dei prestiti alle famiglie e alle imprese.

Nonostante le rassicurazioni del Direttore Generale dell’ABI che ha dichiarato che la liquidità della Bce sarà utilizzata per finanziare imprese e famiglie, rimane, dunque, il dubbio che alle famiglie e alle imprese arrivino solo le briciole.

Guardando al nostro panorama del resto il superamento delle crisi e, dunque, la possibile ripresa economica del Paese sembra ancora lontana”.

Anatocismo bancario: il caso più clamoroso quello che ha riguardato Adelchi Sergio che lei ha seguito in prima persona

“La vicenda della Nuova Adelchi spa costituisce sicuramente un caso da manuale in materia di indebite pretese delle banche.

La condanna delle BNL al pagamento di circa 7 milioni di euro, rappresenta un’ancora di salvezza per tutti gli imprenditori in crisi, che conservano ancora gli estratti conto, e che non sanno di avere tra le mani un tesoro, o meglio, la loro possibilità di svolta, recuperando il maltolto, grazie al lavoro delle associazioni di consumatori”.

Ci sono altri casi in provincia di Lecce? Quali le banche coinvolte? Ci sono state già sentenze in merito?

“Le pronunce in provincia relative a casi di anatocismo bancario da me personalmente curate sono innumerevoli e coinvolgono praticamente tutti gli Istituti bancari operanti sul territorio. La prima, storica, sentenza risale al 1992. A partire da quella data si sono registrate tantissime vittorie per i consumatori, anche al di fuori del Salento (possono essere consultate sul sito www.studiotanza.it, dove sono pubblicate tutte le sentenze relative a cause patrocinate dall’Avv. Tanza)”.

Swap e prodotti finanziari: possibile che ancora si possano rifilare ad ignari correntisti investimenti ad alto rischio? Di recente ha avuto segnalazioni in merito?

“Purtroppo gli eventi più recenti dimostrano che ancora oggi, nonostante le tante campagne di informazione e le battaglie vinte nelle aule giudiziarie a tutela degli investitori, gli investimenti finanziari vengono effettuati con poca consapevolezza, vuoi perché le persone sono condizionate dal rapporto di fiducia col dipendente/promotore proponente, vuoi perché sono costrette a compiere determinate operazioni al fine di accedere a finanziamenti o altre agevolazioni (“Quest’ultimo caso riguarda in particolare le imprese, come si è verificato nella distribuzione dei derivati”). Sul fronte degli swap abbiamo una giurisprudenza anche di merito ormai pacifica nel ritenere che questi prodotti sono nulli se non in grado di fungere da copertura rispetto a finanziamenti a termine ricevuti dalla società investitrice, con conseguente condanna della banca a restituire gli importi degli addebiti. Quindi le società che ne hanno contratti dovrebbero verificare se il nozionale del derivato, il timing dei flussi finanziari ed altri dati economici del rapporto corrispondono a quelli dei finanziamenti che hanno ricevuto. Ad ogni buon conto, spesso dalla complessa documentazione contrattuale firmata, emergono altri vizi formali ed omissioni informative utili ai fini processuali. Sul fronte degli investimenti privati, poi, dobbiamo riscontrare ancora molti abusi e disinformazione”.

Altro capitolo preoccupante, quello dell’usura bancaria. Com’è la situazione oggi, soprattutto nel Salento?

“Preoccupante, in quanto riscontriamo numerosi casi di rapporti bancari affetti da usurarietà, a seguito della richiesta di assistenza da parte di cittadini ed imprese, spesso in seguito a pignoramenti su beni immobili destinati alle vendite giudiziarie. Le perizie econometriche redatte dai nostri esperti commercialisti, al fine di vagliare la correttezza dei presunti crediti vantati dagli istituti di credito, rilevano in numerosi casi l’applicazione di interessi usurari, sia con riferimento a contratti mutuo o finanziamenti ed affini, che ad affidamenti su contratti di conto corrente. A quel punto può iniziare la battaglia in Tribunale per far valere i diritti dei nostri assistiti”.

Bail-in: quattro banche cooperative hanno lasciato sul lastrico migliaia di risparmiatori obbligazionisti (Banca Etruria, Carichieti, Cariparma e Banca Marche), ma si parla sempre più insistentemente di altre 33 banche sull’orlo del fallimento e tra queste ci sarebbe la Bcc di Terra d’Otranto. Le risulta?

“La Banca di Credito Cooperativo di Terra d’Otranto è stata posta dalla Banca d’Italia a fine 2014 in amministrazione straordinaria ed a settembre 2015 ha subito dalla stessa Autorità di vigilanza un provvedimento sanzionatorio per accertate carenze nell’organizzazione e nei controlli. Sappiamo inoltre dalla stampa che sono in corso indagini penali. Ciò però non è sufficiente per ritenere che la banca sia sull’orlo del fallimento. Certo è che, dopo l’introduzione in Italia dei principi contenuti nella direttiva comunitaria Bank Recovery and Resolution Directive (BRRD) ed il famoso decreto legge del 22 novembre 2015 che ha posto in risoluzione le 4 banche, l’intero mondo bancario è cambiato ed il dogma “le banche non possono fallire” non è più valido. Quindi, a maggior ragione consigliamo estrema prudenza negli investimenti in azioni ed obbligazioni di tutte le banche, tenendo pur sempre in conto che il fenomeno del disinvestimento selvaggio e della “corsa agli sportelli” non può che aggravare la crisi finanziaria”.

Tra le altre banche coinvolte ce ne sono che operano in provincia di Lecce?

“La questione che più recentemente ci vede coinvolti in prima fila come Adusbef Puglia è quella della vendita delle azioni e delle obbligazioni convertibili Veneto Banca presso le filiali della controllata Banca Apulia. È un caso che interessa l’intera regione, da Foggia fino al basso Salento, e che ha visto bruciati i risparmi di tanti investitori ignari. A tale proposito, stiamo inviando reclami alle due banche, nella speranza che, dato l’elevato numero di casi, venga avviato un tavolo di trattative per la soluzione bonaria della questione”.

In tutto questo marasma chi ha l’obbligo di vigilare (Banca d’Italia) che fa?

“Banca d’Italia e Consob sono oggi nel mirino delle critiche perché si ritiene che una maggiore attenzione e sensibilità nell’attività di vigilanza avrebbe consentito di evitare, da un lato, il dissesto e la crisi finanziaria di banche (il controllo sulla loro stabilità patrimoniale è di competenza della Banca d’Italia) e, dall’altro, la vendita indiscriminata di azioni ed obbligazioni subordinate alla clientela retail incompetente ed inconsapevole (spetta alla Consob il controllo sul rispetto degli obblighi informativi da parte degli intermediari nella vendita degli strumenti finanziari). In particolare, si ritiene che una normativa interna più efficace, che espressamente dichiarasse le obbligazioni bancarie strumenti finanziari complessi e rischiosi, avrebbe costretto le banche ad una maggiore trasparenza nelle vendite”.

Intanto la gente è sempre più preoccupata dall’equazione “se la banca fallisce pagano i correntisti”: è proprio così?

“Non esattamente. I depositi bancari (libretti, c/c, conti deposito, certificati di deposito, ecc.) sono fino ad un certo importo garantiti dal Fondo Interbancario a Tutela dei Depositi. Solo per la parte eccedente i 100 mila euro sarebbero coinvolti nel cosiddetto bail in”.

Nell’ambito dell’edilizia, uno dei motori dell’economia salentina, ci sono casi in cui imprenditori si sono rivolti all’Adusbef? C’è qualche storia particolare che ci può raccontare?

“Il mondo dell’edilizia purtroppo è stato uno dei più colpiti dalla crisi che attanaglia da molti anni il panorama italiano, in particolare nel meridione. Dunque abbiamo assistito ed assistiamo numerose imprese edili in difficoltà, stritolate tra la morsa di entrate ridotte al minimo e l’aggressività delle Banche. Per ovvie questioni di privacy non mi è consentito divulgare i nominativi senza previa autorizzazione, ma posso assicurarvi che questo settore è indubbiamente uno dei più coinvolti nel contenzioso bancario, e che di riflesso l’attività della nostra Associazione ha contribuito ad aiutare numerose imprese che hanno ottenuto risarcimenti importanti”.

Lei, quotidianamente, riceve persone che devono affrontare problemi con le banche. Quali sono le “anomalie” più frequenti che le sottopongono?

“Le anomalie che riscontriamo sono innumerevoli. Senz’altro quelle più comuni attengono all’applicazione di indebite competenze su rapporti di conto corrente affidato e all’applicazione di tassi di interesse usurari su rapporti di mutuo. Inoltre frequenti sono i casi di mancanza di trasparenza nelle vendite dei prodotti finanziari, errata od illegittima segnalazione dei nominativi a Centrale Rischi, ed ultimamente sono in aumento i casi di truffe online come il pharming (tentativo di truffa che avviene con la diffusione di un virus che indirizza il cliente al di fuori dei server della banca) od il phishing (frode finalizzata all’acquisizione di dati riservati attraverso l’invio di e-mail contraffatte, imitando grafica e loghi ufficiali della banca)”.

Ha da raccontare qualche aneddoto particolare?

“Nel 2009 per la prima volta nella storia un’intera agenzia di una banca stava per essere pignorata da parte di un suo cliente. La Banca, infatti, era stata condannata al pagamento di € 1.339.310 per indebite competenze (interessi ultralegali indeterminati, commissioni di massimo scoperto trimestrali, valute fittizie, spese forfettarie e capitalizzazione composta) dal Tribunale di Lanciano. Rifiutandosi di adempiere, io ed il mio cliente eravamo pronti al pignoramento. Solo di fronte a tale prospettiva ed alla presenza dell’ufficiale giudiziario e delle telecamere di Striscia la Notizia, la banca decise di staccare un assegno di oltre € 1.400.000”.

Giuseppe Cerfeda

Approfondimenti

Analogie tra il Gioco del Poker e la Politica: Una Questione di Strategia

Nell’arena del potere, ogni mossa è calcolata, ogni silenzio è studiato e ogni parola pesa più di quanto sembri. Che si tratti di una sala da poker o di una conferenza stampa, ciò che accomuna entrambi i contesti è la necessità di agire con astuzia, autocontrollo e prontezza. Politici e giocatori di poker condividono competenze essenziali che vanno dalla lettura delle intenzioni al tempismo nel prendere decisioni rischiose. Analizzare le analogie tra questi due mondi permette di comprendere meglio le dinamiche che regolano sia le stanze del potere sia i tavoli da gioco.

Il Tavolo Verde e la Scena Politica: Due Mondi a Confronto

Il confronto tra il poker e la politica non è solo un esercizio retorico. In entrambi i casi, ci si muove in un sistema con regole specifiche, obiettivi chiari e una competizione agguerrita. Chi partecipa deve calibrare ogni mossa e valutare i segnali degli altri, cercando di non svelare troppo delle proprie intenzioni.

Il concetto stesso di “poker face” trova piena applicazione anche nel dibattito politico. Così come il giocatore mantiene il controllo delle proprie emozioni per non rivelare la forza della mano, anche il politico evita reazioni eccessive durante i confronti pubblici. È una forma di comunicazione sottile ma potente.

Molti dei meccanismi utilizzati nel poker sono direttamente applicabili alla politica, specialmente nel modo in cui le informazioni vengono controllate e utilizzate. La gestione dell’informazione è infatti centrale in entrambi gli ambienti. Anche nel poker online, l’arte del bluff e della strategia si mantiene intatta, richiedendo attenzione, calcolo e una lettura accurata degli avversari.

Regole e Codici Non Scritte

Sia nel gioco sia in politica, non esistono solo regole ufficiali ma anche codici non scritti. Questi ultimi possono riguardare comportamenti considerati accettabili o sconsigliati, strategie di comunicazione, o perfino modi di presentarsi. Chi ignora queste convenzioni rischia di apparire ingenuo o fuori luogo, perdendo così autorità o influenza.

L’analisi delle dinamiche di potere evidenzia somiglianze evidenti. A un tavolo da poker, chi ha più fiches detta il ritmo e impone scelte difficili agli altri. In politica, chi detiene più consenso o controllo delle risorse condiziona l’agenda degli avversari. Questa capacità di orientare le decisioni altrui rappresenta il cuore del potere strategico.

Il Bluff come Strumento Politico

Il bluff, nel contesto del poker, non è altro che una dichiarazione ingannevole fatta per spingere l’avversario a sbagliare. In politica, una dichiarazione ambigua o una mossa inattesa può servire allo stesso scopo. È una pratica che si basa sull’informazione asimmetrica e sulla capacità di prevedere le reazioni altrui.

A differenza della menzogna, che punta a nascondere la verità in modo continuativo, il bluff è episodico, calcolato, e spesso supportato dalla logica strategica. In entrambi gli ambiti, un bluff riuscito richiede non solo sangue freddo ma anche una profonda conoscenza del contesto e degli altri attori in gioco.

Strategie Visive e Psicologiche

Un aspetto interessante del poker è l’importanza dell’immagine che si vuole trasmettere. Alcuni giocatori adottano uno stile iperattivo per sembrare imprevedibili, altri giocano poche mani per rafforzare la credibilità dei loro bluff. In politica accade lo stesso. L’immagine pubblica, costruita attraverso atteggiamenti, linguaggio del corpo e tono della voce, è uno strumento potente per influenzare l’opinione pubblica.

Il controllo emotivo resta fondamentale. Mostrare troppa sicurezza o troppo nervosismo può alterare la percezione e fornire vantaggi agli avversari. La gestione delle emozioni diventa dunque un elemento di performance, da allenare come qualsiasi altra abilità.

Calcolo delle Probabilità e Decisioni Rapide

Tanto nel poker quanto in politica, ogni decisione è il frutto di una valutazione razionale delle possibilità. Ogni mossa viene soppesata in base ai vantaggi potenziali e ai rischi associati. Un buon giocatore, come un buon leader, sa quando insistere e quando è meglio ritirarsi.

Le decisioni prese sotto pressione, con dati incompleti e tempi stretti, sono tra le più delicate. La capacità di restare lucidi in questi momenti distingue i leader efficaci da quelli improvvisati. Il rischio calcolato, più che il coraggio cieco, è la chiave per ottenere risultati duraturi.

Alleanze, Tradimenti e Obiettivi Personali

Nel poker multi-giocatore, può capitare che si creino alleanze momentanee per eliminare un avversario pericoloso. Tuttavia, tali alleanze durano finché sono utili. Lo stesso si osserva in politica, dove coalizioni e accordi si formano e si sciolgono rapidamente a seconda delle convenienze.

La flessibilità strategica è essenziale. Chi resta ancorato a vecchie alleanze o promesse può ritrovarsi isolato quando il contesto cambia. L’agilità mentale e la disponibilità ad adattarsi diventano dunque elementi centrali per navigare in scenari politici complessi.

L’Arte del Controllo e l’Espressività Pubblica

Alcuni politici costruiscono la loro immagine pubblica sul pieno controllo delle emozioni, altri sull’espressività intensa e viscerale. Entrambe le strategie possono avere successo, a patto che siano coerenti con il messaggio e la percezione generale dell’individuo.

La coerenza è fondamentale. Un politico che cambia stile in modo imprevedibile rischia di perdere credibilità, così come un giocatore che si contraddice frequentemente diventa facile da leggere. La strategia comunicativa, quindi, non è solo ciò che si dice ma anche il modo in cui lo si dice.

Due Mondi, Un’unica Logica

Il confronto tra poker e politica non si limita a semplici coincidenze. Entrambi i mondi richiedono analisi, intuito, tempismo e capacità di adattamento. Che si tratti di una campagna elettorale o di una mano decisiva, chi domina questi ambiti conosce il valore del silenzio, la forza della pazienza e l’arte di leggere l’altro.

Osservare la politica con l’occhio di un giocatore di poker aiuta a svelare dinamiche nascoste e strategie apparentemente inspiegabili. Allo stesso modo, vedere il poker come una metafora della leadership può offrire spunti interessanti per interpretare i comportamenti degli attori pubblici. In fondo, che si giochi per vincere una posta in denaro o un’elezione, le regole invisibili della strategia sono spesso le stesse.

Approfondimenti

Ferrovie chiuse, cantieri attivi per ammodernare le Sud Est

L’investimento complessivo dei lavori ammonta a oltre 600 milioni di euro, di cui 400 milioni finanziati con fondi PNRR…

In molti si saranno chiesto, attraversando alcuni passaggi a livello, cosa sono quelle barriere di plastica rossa che delimitano l’ingresso ai binari, con affisso sulla rete: “Lavori in corso”.

Ne abbiamo parlato più volte dei lavori di ammodernamento delle rete ferroviaria e delle stazioni di Ferrovie Sud Est, ora, nonostante l’estate e i turisti bramosi di movimento, sembra siano in atto i cantieri.

L’investimento complessivo dei lavori ammonta a oltre 600 milioni di euro, di cui 400 milioni finanziati con fondi PNRR.

Venti hub intermodali

Sono partiti i lavori per trasformare venti stazioni della rete Ferrovie Sud Est in hub intermodali.

Quello che si cerca di fare e migliorare l’accessibilità delle stazioni attraverso l’innalzamento dei marciapiedi, l’eliminazione delle barriere architettoniche, la realizzazione di sottopassi di stazione ciclopedonali, l’adeguamento dei percorsi per ipovedenti, la segnaletica, la sistemazione a verde, l’arredo urbano, l’illuminazione e la videosorveglianza.

Saranno tutti interventi volti a potenziare i servizi di interscambio attraverso la riqualificazione dei piazzali antistanti e la realizzazione di parcheggi per i bus, parcheggi per auto private e velostazioni di interscambio, corsie «kiss and ride» e percorsi pedonali.

Le stazioni che verranno riqualificate, in Salento, sono quelle di Otranto, Casarano, Gallipoli, Maglie, Novoli, Tricase, Zollino.

A Tricase ruspe già in azione e stazione chiusa come altrove. Attivo il servizio sostitutivo in pulman per raggiungere i diversi centri.

ERTMS ed elettrificazione nel Salento

Avviati anche i cantieri nel Salento per l’installazione del sistema ERTMS sulla tratta Novoli – Zollino – Galatina.

Proseguono i lavori di elettrificazione della linea Zollino – Gagliano del Capo.

📍 Segui il Gallo Live News su WhatsApp 👉 clicca qui

Live News su WhatsApp 👉 clicca qui

Approfondimenti

Offerte luce e gas: quali tipologie esistono e quando sceglierle

Con l’avvento del mercato libero, le offerte luce e gas si sono moltiplicate. Pensate per soddisfare le più svariate abitudini di utilizzo e necessità di risparmio, possono rendere piuttosto complessa la scelta.

Il consumatore che desidera abbattere i costi in bolletta cambiando offerta e non vuole avere spiacevoli sorprese, non può limitarsi a una lettura superficiale dei costi e delle tariffe indicate. È molto importante che presti attenzione a tutte le caratteristiche e i dettagli, i quali possono davvero fare la differenza.

In questo articolo andremo a scoprire quali sono le principali tipologie di offerte presenti sul mercato e quale tariffa luce e gas conviene in base alle proprie esigenze.

Tariffe a prezzo fisso o indicizzato

La prima grande differenza della quale tenere conto quando ci si appresta a scegliere una nuova offerta luce e gas riguarda il modello di prezzo, il quale può essere fisso o variabile.

Le tariffe a prezzo fisso sono quelle che mantengono invariato il costo al kWh per un periodo di tempo in genere non inferiore ai 12 mesi. Utili per non risentire delle oscillazioni negative dei mercati dell’energia elettrica e del gas, sono una scelta adatta ai nuclei familiari con un budget rigido, i quali non possono correre il rischio di ricevere, all’improvviso, bollette molto più salate del solito. Risultano inoltre perfette per coloro i quali preferiscono non avere brutte sorprese e non sono interessati a sfruttare gli eventuali ribassi dei prezzi.

Le offerte con tariffe variabili sono invece quelle che prevedono un prezzo indicizzato al PUN – per la corrente elettrica – o al PSV o PSBIL – per il gas. In questo caso, i costi in bolletta possono variare con una certa frequenza, aumentando o diminuendo a seconda dell’andamento del prezzo all’ingrosso. Le tariffe indicizzate sono ideali per chi non teme e può sostenere aumenti imprevisti, e desidera sfruttare in suo favore eventuali ribassi.

I consumatori che non vogliono rinunciare del tutto ad avvantaggiarsi di eventuali riduzioni dei prezzi all’ingrosso, ma che, allo stesso tempo, non hanno budget particolarmente elastici e non voglio assumersi troppi rischi, possono optare per una terza tipologia di tariffa, ossia per quella indicizzata, ma con Cap. In questo caso, il prezzo può aumentare, ma solo entro un certo margine e non può superare il tetto massimo stabilito.

Offerte con tariffe PLACET

Quando si consultano le varie offerte di luce e gas disponibili, ci si può imbattere in un particolare termine: PLACET. In realtà, questo è un acronimo e sta per “Prezzo Libero A Condizioni Equiparate di Tutela”.

Le offerte PLACET sono quelle che prevedono prezzi stabiliti dai fornitori, senza limiti o vincoli, ma condizioni contrattuali imposte dall’Autorità di Regolazione per Energia Reti e Ambiente.

Messe obbligatoriamente a disposizione da ogni fornitore e disponibili sia in versione indicizzata sia in quella con tariffa fissa, sono ideali per chi preferisce effettuare un passaggio graduale dal mercato tutelato a quello libero e non vuole rinunciare alle condizioni contrattuali dell’ARERA.

Le offerte luce green

Tra le tante tipologie di offerte tra le quali scegliere, rientrano anche quelle green, generalmente riservate alla corrente elettrica. Variabili a seconda del venditore, prevedono energia 100% certificata da fonti rinnovabili attraverso il meccanismo delle GO e particolari agevolazioni, le quali possono consistere in sconti, bonus o su una riduzione nel tempo della componente fissa della bolletta.

Questa tipologia di offerta è ideale per chi desidera ridurre l’impatto del suo stile di vita sull’ambiente, ottenendo anche un beneficio economico.

Soluzioni dual fuel o bollette separate

Chi desidera cambiare offerta di corrente elettrica e di gas può optare per una soluzione dual fuel – ossia che includa in un unico contratto sia la fornitura di luce sia quella del gas – o per offerte separate.

Le offerte dual fuel sono pensate principalmente per chi utilizza sia corrente elettrica sia gas e desidera trovare soluzioni più vantaggiose per entrambe le utenze, pagando un’unica bolletta.

Quelle separate sono invece perfette per chi vuole cambiare offerta solo per una delle due forniture o semplicemente preferisce pagare bollette separate. Racchiudere entrambe le utenze in uno stesso pagamento può portare a delle offerte da parte dei fornitori, mentre scegliendo soluzioni singole si ha la possibilità di attivare tipologie di offerte diverse, puntando ad esempio su un’offerta green per la luce e su una PLACET per il gas.

Tragedia a Leuca: muore soffocato da una fetta di prosciutto

Grave incidente tra Pescoluse e Torre Pali

Donna uccisa a Racale: fermato il figlio alla periferia del paese

Ventiseienne leccese fermato per spaccio. A Tricase e Alessano controllati ristoranti, pizzerie e bar

«Tiggiano non è il paradiso terrestre»

Salento in fiamme e Canadair in azione

Salute in piazza: la Cittadella della Prevenzione a Tiggiano

Castiglione d’Otranto: il mistero di Era e Argo

“Ho ucciso io mia madre, mi aveva rimproverato”

Torre Pali, nella rete pesce tropicale velenoso

Trattore e fiamme a Gagliano: “Rientrava in azienda per spegnerle”

Incendio sul litorale di Salve: ecco il CanadAir

«Crisi di coerenza» per il Partito Democratico di Corsano

4 anni a falso personal trainer che molestava ragazzine in spiaggia

Il milione che vorrei? Lo hanno vinto a Vignacastrisi!

Tricase: incendio a ridosso del rione di Caprarica

Forno crematorio a Caprarica di Lecce? «Si valutino benefici e costi»

Storie di Vita e Museografia con Liquilab a Tricase

Droga e soldi facili, arrestato 19enne

Ferisce compagna e madre di lei con le forbici poi si butta da una finestra

Seconda Giornata della Legalità a Marittima

Analogie tra il Gioco del Poker e la Politica: Una Questione di Strategia

Ferrovie chiuse, cantieri attivi per ammodernare le Sud Est

Terzo Settore, c’è la legge regionale

Lavoro, domande e offerte

Nube nera e fiamme alte alle porte di Ruffano

Gusto e identità: in riva al mare di Racale il primo Birra Suda Fest

Arti visive e ricerca sonora: nuova stagione culturale con Centro del Contemporaneo

Grave incidente tra Pescoluse e Torre Pali

Transenna per coprire muro caduto: “Più pericoloso di prima”

-

Corsano4 settimane fa

Corsano4 settimane faTiggiano: «Siamo state aggredite e picchiate!»

-

Castro4 settimane fa

Castro4 settimane faCastro: chiuso il porto!

-

Castrignano del Capo7 giorni fa

Castrignano del Capo7 giorni faTragedia a Leuca: muore soffocato da una fetta di prosciutto

-

Cronaca3 settimane fa

Cronaca3 settimane faRubati farmaci al “Cardinale Panico” per decine di migliaia di euro

-

Attualità2 giorni fa

Attualità2 giorni faGrave incidente tra Pescoluse e Torre Pali

-

Cronaca4 settimane fa

Cronaca4 settimane faPicchiava e vessava la moglie, arresto a Taurisano

-

Attualità4 settimane fa

Attualità4 settimane faTricase: durante i lavori riemerge “lu puzzu” del centro storico

-

Cronaca2 settimane fa

Cronaca2 settimane faDonna uccisa a Racale: fermato il figlio alla periferia del paese